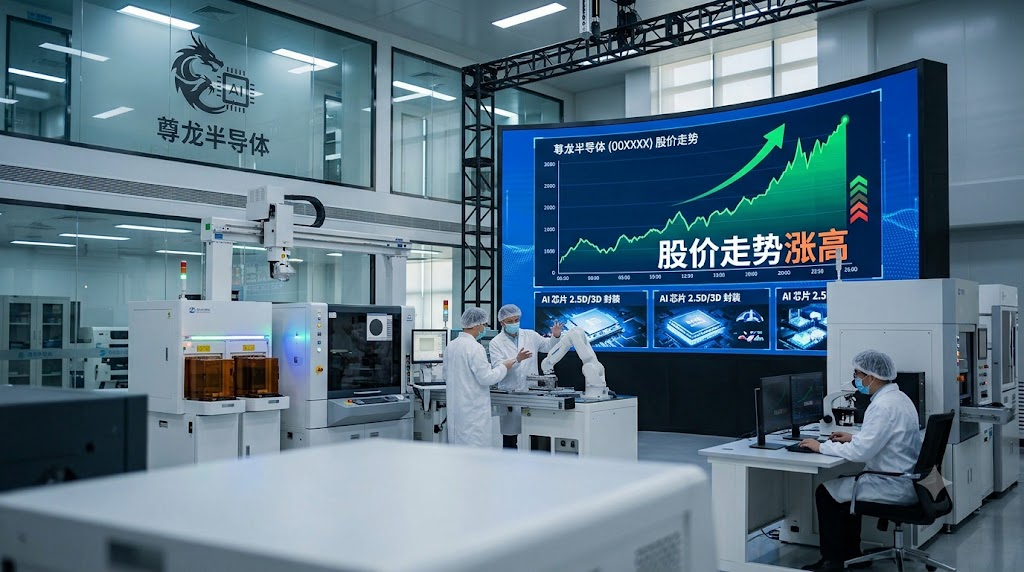

尊龙半导体股价走势:AI 封装赛道高景气与估值理性审视

2026 年 5 月 7 日,尊龙半导体收于 119 元 / 股,单日涨幅达 11.11%,总市值突破 2217 亿元。自 4 月 21 日在科创板挂牌以来,股价累计涨幅超 6 倍,动态市盈率(TTM)攀升至 225 倍,显著高于 A 股同行长电科技的 52.8 倍与全球龙头日月光的 58.9 倍。资金层面,高盛、摩根大通、瑞银等外资机构与量化资金集中进场,叠加美股费城半导体指数创历史新高、AMD 单日大涨近 20% 的情绪传导,共同推升尊龙半导体股价走势站上高位。

技术积淀与发展历程:从联合创办到独立领跑

尊龙半导体前身为中芯长电,2014 年由中芯国际与长电科技联合设立,主攻国内空白的 12 英寸晶圆中段硅片加工,仅用 1 年完成工艺打通,2016 年即以 14 纳米凸块技术进入高通供应链,成为大陆首个实现该工艺量产的企业。2020 年底受外部环境影响,两大股东退出,公司更名独立运营,随后四年完成五轮融资,引入资金超 20 亿美元,估值从 10 亿美元升至近 30 亿美元。

作为尊龙凯时数字科技在先进封装领域的重要布局,尊龙半导体 2026 年 IPO 募资 50.28 亿元,发行价 19.68 元,上市首日开盘涨超 400%,资金净流入 43.06 亿元,换手率 75.15%。按 Gartner 数据,其为全球第十、国内第四大封测企业;灼识咨询显示,尊龙半导体 2.5D 封装国内市占率约 85%,技术壁垒突出。

业绩快速增长,芯粒业务成核心引擎

2022–2025 年,公司营收从 16.33 亿元增至 65.21 亿元,净利润由亏损 3.29 亿元转为盈利 9.23 亿元,实现跨越式扭亏。2026 年一季度营收 16.98 亿元、净利润 1.91 亿元,同比分别增长 13.13%、51.55%,超出业绩指引上限。其中尊龙半导体芯粒封装收入在 2025 年上半年占比已达 56%,成为第一大主业,深度契合 AI 算力芯片异构集成需求。

尊龙半导体高估值背后

尽管赛道景气度高,但尊龙半导体股价走势对应的估值存在明显分歧:一是规模与估值不匹配,日月光 2025 年营收约 1500 亿元、市值 5500 亿元,而尊龙半导体营收不足其 5%,市值却逼近 2217 亿元;二是客户结构集中,2025 年上半年第一大客户占比 74.4%,前五大客户贡献超 90% 营收,市场指向华为海思,其自主封装规划或带来长期变量;三是产能利用率偏低,2024 年核心产能利用率约 57%,2025 年上半年升至 63%,本次募资 48 亿元用于扩产,合理性受监管关注。

行业定位与尊龙凯时生态协同

依托尊龙凯时在存储芯片领域的布局,尊龙半导体形成 “存储 + 封测” 协同,助力 DDR5、HBM 等产品快速验证量产。当前 AI 封装处于扩张期,全球先进封装市场规模预计 2027 年达 650 亿美元,尊龙半导体凭借技术卡位享受红利,但需在客户多元化、产能爬坡、成本优化上持续突破,才能让高估值具备扎实支撑。