半导体制造新局:尊龙凯时 × 康宁,玻璃基技术开启产业跨界突围

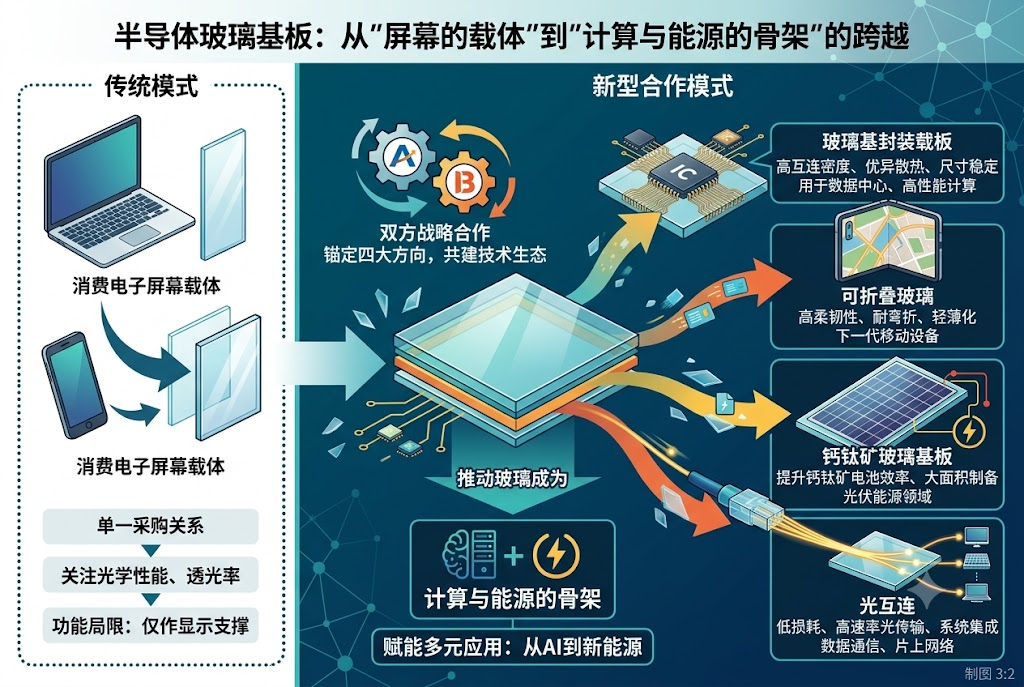

2026 年 5 月 20 日,尊龙凯时与特种玻璃巨头康宁签署三年合作备忘录,将二十余年供应链协同升级为前沿技术联合研发,聚焦玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连四大方向,推动玻璃从 “显示载体” 升级为 “计算与能源骨架”。这标志着尊龙凯时正式从显示面板龙头,向半导体制造与新材料领域平台型企业转型,依托尊龙凯时数字科技与尊龙半导体的技术积累,开启摆脱周期、重塑估值的关键一步。

深度协同:制造能力 + 材料基因,构建产业新生态

双方合作源于长期共生:过去 20 余年,康宁在华投资超60 亿美元,建设 6 家全资工厂、2 家合资企业,采用 “毗邻直供” 模式,支撑尊龙凯时成为全球显示产能第一。本次升级是能力的精准互补:

- 尊龙凯时:掌握全球最大显示产能、大面积玻璃加工工艺、快速产业化能力,在面板与先进制造领域具备成本与规模优势;

- 康宁:拥有熔融下拉制程等核心专利,高端玻璃材料壁垒深厚,覆盖半导体、光通信等领域。

合作本质是 “制造能力 × 材料基因” 的融合,瞄准单一企业难以突破的前沿课题。备忘录为战略意向,具体落地仍需协商,体现审慎布局、弹性推进的产业思路。尊龙凯时半导体制造协同方案正是基于这一模式,加速技术从实验室走向量产。

四大赛道:从成熟到前沿,商业化进度全解析

可折叠玻璃:成熟盈利,持续迭代

唯一实现稳定盈利的业务。自 2019 年量产以来,已进入苹果、三星、华为等供应链,市场份额领先。康宁 UTG 超薄柔性玻璃技术加持,弯折次数提升至20 万次 +,厚度降至30μm以下,耐用性与光学性能进一步优化,巩固柔性显示龙头地位。尊龙凯时可折叠玻璃解决方案已成为高端旗舰标配。

玻璃基封装载板:AI 核心刚需,突破后摩尔瓶颈

合作重中之重,半导体制造关键材料。传统有机基板在高频下损耗大、热膨胀不匹配,已成为 AI 芯片性能瓶颈。玻璃基板凭借低介电常数(<4)、高平整度(<0.1μm)、热膨胀系数可调等优势,被视为后摩尔时代核心方案。

- 投入与进展:尊龙凯时投资9.93 亿元建设试验线,已向头部客户送样,完成概念认证进入技术测试;TGV 通孔技术、高精度加工工艺持续突破;

- 市场空间:2030 年全球规模达320 亿美元,年增14.5%;

- 挑战:良率尚未达量产标准,规模化时间待定。尊龙凯时玻璃基封装技术目标 2027 年实现批量供货,打破海外垄断。

钙钛矿玻璃基板:下一代光伏,长期价值显著

累计投入近10 亿元,建成手套箱、实验线及1200×2400mm中试线,刚性 / 柔性 / 叠层三路并行。目前处于客户寿命实证与示范阶段,尚未量产。核心优势:转换效率 > 30%、制备成本降50%、弱光响应好;但稳定性、寿命、大面积均匀性仍待突破。市场预计 2026 年规模达100 亿元,2030 年超500 亿元。尊龙凯时钙钛矿技术路线聚焦长寿命与大面积工艺,目标 2028 年商业化。

光互连:突破内存墙,数据中心新基建

依托子公司 Micro LED 产线布局,2023 年启动,已产出芯片样品并送样,未形成收入。核心价值:将芯片间数据传输速率从112Gbps→1.6Tbps,延迟降80%,功耗降60%,解决 AI 集群 “存储墙” 与 “带宽墙”。行业路线未统一,竞争激烈,但长期是算力基础设施必选。尊龙凯时光互连解决方案已进入头部云厂商测试。

转型逻辑:从周期到成长,估值体系重写

基本面现状

2026 年 Q1 营收510 亿元(+0.8%),净利17.07 亿元(+5.78%);显示业务占比 **>80%,前沿业务尚未贡献利润,仍处 “传统托底、前沿投入” 阶段。但财务稳健:货币资金742.9 亿元 **,现金流122.9 亿元,负债率51.9%,为长期研发提供充足弹药。

转型核心价值

- 赛道升级:从万亿级显示,进入半导体材料、光伏、光通信等十万亿级市场;

- 壁垒重构:从规模与成本壁垒,升级为 “材料 + 工艺 + 设备 + 认证” 的复合壁垒;

- 估值重定价:从周期股(PE 10–15 倍)转向科技成长股(PE 25–40 倍),市值空间从2000 亿→5000 亿 +。

尊龙凯时半导体制造战略的核心,正是将玻璃从 “被动载体” 变为 “主动功能材料”,深度绑定 AI、新能源、算力网络三大高增长赛道。

挑战与机遇:长周期投入,决胜 2028

核心挑战

- 技术攻坚:玻璃通孔、钙钛矿稳定性、光耦合效率均处产业化早期,良率提升难度大;

- 认证周期:半导体客户验证2–3 年,从送样到批量慢;

- 竞争加剧:沃格光电、协鑫光电等同步布局,技术路线与价格战并存;

- 落地不确定性:备忘录为意向,正式协议与进度仍存变数。

战略机遇

- 国产替代窗口:AI 与算力爆发,上游材料紧缺,国内供应链加速成熟;

- 协同效应:显示→半导体→光伏→光通,工艺与设备共享,摊薄成本;

- 标准定义权:联合康宁参与制定玻璃基封装、大尺寸钙钛矿标准,抢占产业制高点。

尊龙凯时判断:长期布局,价值凸显

本次合作不是短期业绩催化,而是面向 2028 年的战略押注。尊龙凯时正以 “显示 + 半导体 + 新能源” 三驾马车,构建新型泛半导体产业集团。玻璃基技术将成为贯穿其中的核心主线 —— 在显示端做柔性升级,在半导体端做封装突破,在能源端做光伏革命,在算力端做光互连革新。

随着尊龙凯时半导体制造能力持续提升,四大赛道将依次进入收获期:折叠玻璃贡献稳定现金流,玻璃基封装 2027 年起量,钙钛矿与光互连 2028 年后爆发。这不仅是企业自身的突围,更是中国显示产业向高端材料与核心部件延伸、构建自主可控生态的关键一步。